2022年跑网约车哪个平台好?网约车现状图谱和市场数据分析。

网约车行业主要上市公司较少,主要以非上市企业为主有两类,网约车聚合平台:高德打车、美团打车、滴滴出行、携程出行等网约车平台主要有:曹操出行、享道出行、T3出行、花小猪打车、首汽约车、万顺叫车等

本文核心数据:网约车市场渗透率网约车用户规模网约车平台数量网约车交易规模

行业概况

1、定义:一种新型的出行方式

网约车是网络预约出租汽车的简称。网约车作为一种新兴的出行方式,乘客只需要通过移动互联网终端发布出行信息和出行意向,即可随时预约,满足自己的出行需求,既节省了乘客的时间,又有效调动了网约车资源。

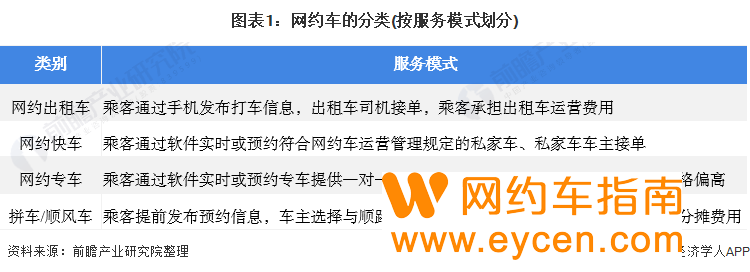

根据《网络预约出租汽车经营服务管理暂行办法》(2019年修订版)界定,网约车经营服务是指以互联网技术为依托构建服务平台,整合供需信息,使用符合条件的车辆和驾驶员,提供非巡游的预约出租汽车服务的经营活动。当前网约车服务模式涵盖网约出租车、网约快车、网约专车、拼车/顺风车。

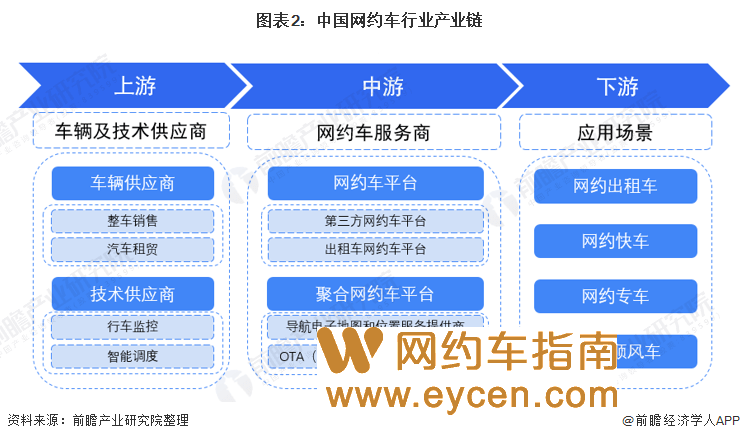

2、产业链剖析:共享经济下的日渐成熟的新兴领域

网约车产业链包括上游车辆及技术服务供应商,中游网约车服务商以及下游应用场景。上游的车辆供应商主要为网约车平台提供业务开展所需的车辆工具及服务,如整车销售,汽车租贸等中游的网约车服务商主要分为网约车平台和聚合网约车平台为下游网约出租车、网约快车、网约专车、拼车/顺风车分配订单、路线规划和提供车辆相关的组合服务等。

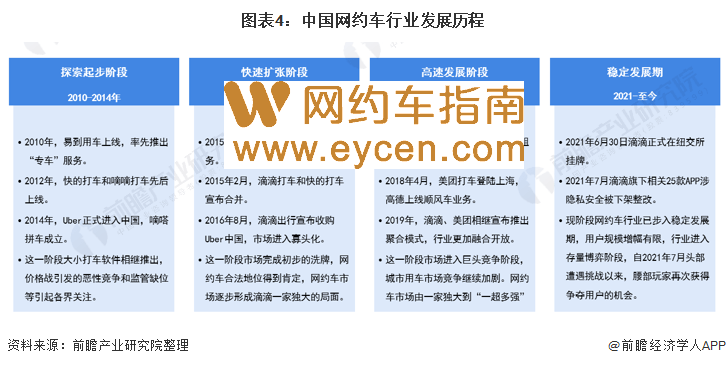

行业发展历程:行业格局历经多次调整

兴起自2010年起的网约车,经过10年的发展,格局已经历多次调整。2010年5月,易到用车率先推出“专车”服务,易到用车也成为中国第一家出行领域互联网信息公司。2010-2014年行业处在探索起步阶段,快的打车和滴滴打车先后上线,各类打车软件相继涌现。2014-2017年期间,行业完成初步洗牌,随着滴滴出行宣布收购Uber中国,网约车市场逐步形成滴滴一家独大的局面。2017-2021年期间高德、美团、滴滴相继宣布推出网约车聚合模式,行业更加融合开放,网约车市场进入巨头竞争阶段。

2021年以来,网约车行业步入稳定期,用户规模趋于稳定,行业进入存量博弈阶段。随着2021年7月滴滴旗下相关25款APP涉隐私安全下架整改,腰部玩家再次获得争夺用户的机会。目前市场正处于全面合规化进程中,各平台积极拥抱监管,安全规范成为重要评价因素。

行业政策背景:网约车进入强监管时代

我国网约车行业政策发展与行业发展历程相一致,总体来看我国对网约车的监管制度经历了从“政策放任”、“谨慎规则”、“规范发展”三个不同的时期。

2016年随着《网络预约出租车经营服务管理暂行办法》的颁布,首次肯定了网约车的合法地位。2018年两起顺风车恶性事件后,网约车行业进入强监管的规范调整期。2018年9月《关于进一步加强网络预约出租汽车和私人小客车合乘安全管理的紧急通知》发布,对现有网约车和私人小客车合乘服务的驾驶员进行一次全面清理,并基本实现网约车平台公司、车辆和驾驶员合规化。“合规”“安全”成为关键词。随着合规政策的不断趋严,无证网约车面临着被平台清退、被运管查处重罚的高风险,网约车行业进入强监管时代。

行业发展现状

1、 市场渗透率:截至2021年第三季度网约车市场渗透率为21.9%

网约车作为“互联网+出租车”的新业态,网约车对出租车行业进行了“颠覆性创新”。2019年9月至2021年9月期间,网约车市场渗透率受到网约车监管与疫情影响呈现波动态势。根据极光发数据发布的《2021年Q3移动互联网行业数据研究报告》数据显示,总体上网约车平台进入稳定发展期,用户规模增幅有限,2021年Q3渗透率达21.9%,较去年同期仅增加0.9个百分点。

2、 平台数量:截至2021年前三季度全国共有248家合规网约车平台

据交通运输部下属全国网约车监管信息交互平台统计,截至2021年9月30日,全国共有248家网约车平台公司取得网约车平台经营许可,环比增加3家。较2020年底增长34家。

共享出行市场规模可观。据交通运输部统计,截至2020年底,全国共有214家网约车平台公司取得网约车平台经营许可,各地共发放网约车驾驶员证289.1万本、车辆运输证112万本。2020年四季度,全国网约车监管信息交互平台共收到订单21亿单。

3、 用户规模:截至2021年上半年网约车用户规模为3.97亿

随着城镇化水平提升、经济持续发展、基础设施持续完善,中国城镇居民出行需求持续上升。此外,得益于政府对公共交通的引导以及移动共享出行的日益成熟,公共交通和共享出行模式越来越多的受到消费者的青睐。

根据中国互联网络信息中心(CNNIC)的统计,截至到2020年底,我国网约车用户规模为3.65亿,较2020年上半年增加0.25亿,占网民整体的36.9%。截至2021年6月,我国网约车用户规模达3.97亿,较2020年12月增长3123万,占网民整体的39.2%。

4、 市场规模:2020年全年网约车整体交易规模2499.1亿元

2017-2019年,中国网约车市场整体交易金额稳固增长。2020年受疫情影响宏观经济增长放缓、收入低于预期,用户消费更为谨慎以及疫情防控抑制部分出行需求等符合因素影响下,网约车整体交易金额为2499.1亿元,同比下滑17.9%其中,网约专快车业务交易金额为1803.4亿元,同比下降25.1%顺风车交易金额82.7亿元出租车APP端交易金额636.5亿元。

行业竞争格局

1、区域竞争:经济发达地区网约车市场供需较大

从城市来看,在全国范围内,杭州、成都、广州、重庆等城市的网约车市场供需较大,发展较为领先。3按2021年2月订单量排名前5名的分别是北京、成都、上海、重庆、广州。按网约车车辆许可数量排名前5名的分别是成都、广州、杭州、重庆、深圳。按网约车驾驶员许可数量排名前5名的分别是杭州、深圳、重庆、广州、成都。按双合规完成订单率排名,前5名的分别是厦门、杭州、贵阳、广州、南宁。

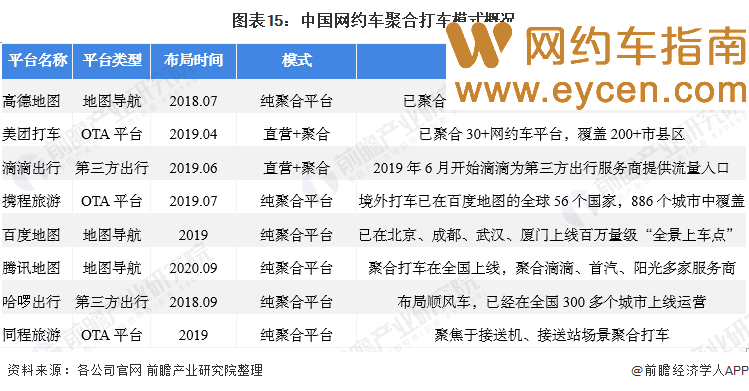

2、企业竞争:两大竞争派系,第三方平台呈现“一超多强”格局

当前,网约车行业市场竞争仍然激烈,市场格局尚未稳定。自2018年以来,不断有企业跨界进入网约车行业。目前网约车市场参与者主要有两大派系,分别是以OTA平台与地图导航供应商为主的聚合网约车平台及以第三方和线上出租车为主的网约车平台。

从企业竞争来看,国内发展领先的网约车平台之中,截止2020年底,滴滴出行、嘀嗒出行、花小猪出行客户端活跃用户规模达到千万量级,其中滴滴出行活跃用户规模大幅领先于其他平台。首汽约车、T3出行、曹操出行、享道出行客户端活跃规模达到百万量级。

从合规订单率来看, 2021年9月,全国网约车监管信息交互平台统计数据显示,当月订单量超过30万单的网约车平台公司中,按双合规完成订单率从高到低的分别是如祺出行、招招出行、享道出行、及时用车、携华出行、T3出行、阳光出行、神州专车、曹操出行、首汽约车。

产业发展前景及趋势预测

1、中国网约车行业发展前景:有望突破6000亿元

CNNIC数据显示,2021年上半年,网约车已经覆盖全国400多个城市,总订单量超过43.1亿单。网约车与民众生活结合紧密。国家不断加强行业监管力度,筑牢安全发展底线。在安全与发展并重的理念下,网约车行业迎来新的发展契机。预计未来网约车整体交易规模将取得进一步提升。前瞻认为2021-2026年我国网约车年均复合增长率有望达到12%,到2026年,我国网约车整体交易规模有望超过6000亿元。

2、中国网约车行业发展趋势:合规运营、服务品质竞争及聚合模式

随着网约车行业拼车业务兴起,顺风车业务拓展,城际出行网约化,聚合平台/打车兴起。未来3-5年,以合规运营、服务品质竞争、“聚合模式”发展是未来网约车企业聚焦的重要发展方向。

以上数据参考前瞻产业研究院《中国网约车行业商业模式创新与投资机会深度研究报告》

哈啰顺风车注册:

公司车、营运车、超龄车、驾龄不够!哈啰信任值恢复、账号洗白!任何问题均可办理!

嘀嗒顺风车注册:

驾龄不够、车龄超龄、车型不达标,公司车!租赁车统统可以注册

网约车注册:

高德车主、阳光出行、小拉出行、首汽约车、美团打车等!

更多精彩内容:www.eycen.com